Au cours des prochaines décennies, le nombre de personnes ayant atteint l'âge de la retraite augmentera sensiblement et mettra les

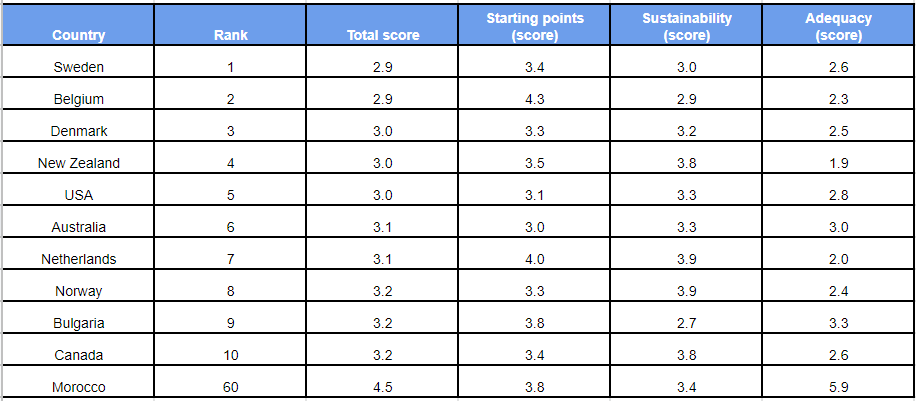

systèmes de sécurité sociale à rude épreuve.Seuls quelques pays ont déjà adapté leur système de retraite à l'épreuve de la démographie, surtout la Suède, la Belgique et le Danemark.

Dans la plupart des autres pays, les systèmes de retraite seront en difficulté, confrontés à des déficits publics élevés et à un équilibre inégal entre viabilité et adéquation, qui penche dans la plupart des cas en faveur de cette dernière.

Aucun pays africain ne figure parmi les dix premiers. Les systèmes de retraite de la plupart des pays du continent sont encore en phase de mise en place.

Le Maroc est classé 60ème mondial en raison de la faible adéquation de son système de retraite .

Allianz vient de dévoiler la première édition de son "Rapport sur les

retraites" qui prend le pouls des systèmes de retraite dans le monde

entier grâce à son indicateur de retraite, l'Allianz Pension Indicator

(API). L'indicateur suit une logique simple : Il commence l'analyse par les

conditions démographiques et fiscales préalables et continue ensuite à

examiner les systèmes de retraite selon leurs deux dimensions décisives : la

viabilité et l'adéquation. Il repose sur trois piliers et prend en compte au

total 30 paramètres, qui sont notés sur une échelle de 1 à 7, 1 étant la

meilleure note. En additionnant tous les sous-totaux pondérés,

l'API attribue à chacun des 70 pays analysés une note comprise entre 1 et 7,

ce qui permet d'avoir une vision globale du système de retraite

correspondant.

« L’évolution de la démographie et son impact sur les retraites a été

éclipsée par d'autres priorités ces dernières années, en premier lieu le

changement climatique et aujourd'hui la lutte contre Covid-19 », a déclaré

Ludovic Subran, Economiste en Chef d'Allianz. Et de continuer : « Mais si

vous reléguez la démographie - à vos risques et périls - au second plan, le

changement démographique vous rattrapera tôt ou tard. Désamorcer la crise

imminente des retraites et préserver l’équité et l'égalité entre

les générations sont des éléments clés pour construire des sociétés

inclusives et résilientes ».

L'évolution spectaculaire de la démographie est surtout caractérisée par

l'augmentation du taux de dépendance des personnes âgées dans le monde :

Jusqu'en 2050, il augmentera de 77 à 25 %, soit plus rapidement que durant

les 70 dernières années depuis 1950. Dans de nombreuses économies

émergentes, le ratio doublera au cours des trois prochaines

décennies, c'est-à-dire en moins de la moitié du temps que cette évolution a

pris en Europe et en Amérique du Nord. L'exemple le plus marquant est la

Chine, où le ratio va passer de 17 % à 44 %. Pour les pays industrialisés,

cependant, le niveau absolu de ce ratio est le principal motif d'inquiétude,

atteignant par exemple 51% en Europe occidentale.

Cette évolution est reflétée dans le premier pilier de l'API, appelé "points de départ", qui combine l'évolution démographique et la situation des Finances Publiques (marge de manœuvre financière). Il n'est pas surprenant que de nombreux pays émergents en Afrique obtiennent de bons résultats, car la population est encore jeune et les déficits et dettes publics sont plutôt faibles. En revanche, de nombreux pays européens comme l'Italie ou le Portugal figurent parmi les moins performants : Les populations sont vieillissantes et confrontées à des dettes élevées.

« Pour la plupart des pays industrialisés, la vieille blague écossaise

s'applique : Si je devais construire un système de retraite stable, je ne

partirais certainement pas d'ici », a déclaré Michaela Grimm, auteur du

rapport. « Et c'était déjà la situation avant le coronavirus et son tsunami

de nouvelles dettes. L'un des héritages de la crise actuelle fera que nous

allons redoubler d'efforts pour réformer nos systèmes de retraite. Ce

qui

restait de la marge de manœuvre financière est parti pour de bon ».

Le deuxième pilier de l'API est la durabilité, qui mesure la façon dont les systèmes réagissent à l'évolution démographique : Existe-t-il des stabilisateurs intégrés ou le système va-t-il s'effondrer lorsque le nombre de cotisants diminue alors que celui des bénéficiaires continue d'augmenter ? Dans ce contexte, un levier important est l'âge de départ à la retraite : dans les années 50, un homme de 65 ans en moyenne, vivant en Asie, pouvait s'attendre à passer environ 8,9 ans à la retraite (10,3 ans pour les femmes). Aujourd'hui, l'espérance de vie supplémentaire moyenne d’une personne de 65 ans est de 17,8 ans pour les femmes et de 15,2 ans pour les hommes, et elle devrait passer à 19,9 ans (pour les femmes) et 17,5 ans (pour les hommes) en 2050. En conséquence, le rapport entre la vie active et le temps passé à la retraite a nettement diminué. Les pays qui, comme les Pays-Bas, ont décidé d'adapter l'âge légal de la retraite ou l'augmentation des prestations de retraite à l'allongement de l'espérance de vie, ont ainsi un système de retraite plus durable que les pays où le report de la retraite reste un tabou.

Le troisième pilier de l'API évalue l'adéquation d'un système de retraite, en

se demandant s'il garantit un niveau de vie adéquat pendant la vieillesse.

Les leviers importants sont le taux de couverture, c'est-à-dire la part de

la population en âge de travailler et du groupe d'âge de la retraite qui

sont couverts par le système de retraite. Le taux de prestations -

c'est-à-dire

combien d'argent (mesuré en termes de revenu moyen) un retraité moyen

reçoit-il ? -, et enfin l'existence d'une assurance retraite financée par

capitalisation et d'autres sources de revenus. Dans l'ensemble, la note

moyenne du pilier de l'adéquation (3,7) est légèrement meilleure que celle

du pilier de la viabilité (4,0), signe que la plupart des systèmes

continuent à accorder plus de poids au bien-être de la génération actuelle

de retraités qu'à celui de la future génération de contribuables et de

cotisants sociaux. Les pays en tête du classement de l'adéquation ont soit

des retraites d'État encore assez généreuses, comme l'Autriche ou l'Italie,

soit des

deuxièmes et troisièmes piliers fortement capitalisés, comme la

Nouvelle-Zélande et les Pays-Bas. Cependant, les solutions de retraite par

capitalisation sont de plus en plus sous pression dans un contexte de taux

d'intérêt toujours bas. La pandémie COVID-19 a encore exacerbé cette

tendance en poussant les rendements à la baisse.

« L'environnement de faibles rendements a forcé les fonds de pension et les assureurs vie à explorer des classes d'actifs alternatives », a déclaré Cameron Jovanovic, Responsable de la branche Retraite chez Allianz SE. « Cette poussée vers des alternatives permet aux prestataires de bénéficier de la prime d'illiquidité qui correspond bien à la durée de leur portefeuille. Une autre stratégie consiste à se décharger des risques plutôt que de rechercher des rendements, car les swaps de longévité, les transferts de risques liés aux retraites et les montages de réassurance deviennent des moyens d'optimiser l'exposition des fonds de retraite et des assureurs ».

En combinant les scores des trois piliers de l'API, on obtient les résultats

globaux : La Suède, la Belgique et le Danemark se classent parmi les

meilleurs systèmes de retraite au monde (voir tableau). Le Maroc occupe la

60ème place dans ce classement mondial. Le principal

problème est l'adéquation du système public de retraite, en particulier sa

faible couverture. En outre, l'accès limité aux services financiers entrave

la constitution d'une épargne retraite privée suffisante pour pallier les

lacunes des pensions publiques. En ce qui concerne la viabilité, le Maroc se

situe actuellement au 18ème rang des pays analysés. Afin de garantir la

viabilité du système de retraite à long terme, le vieillissement de la

population devrait être pris en compte en augmentant l'âge de la retraite en

fonction des futurs gains d'espérance de vie et en introduisant un facteur

démographique dans la formule de calcul des prestations de

retraite. Dans le contexte où le taux de dépendance des personnes âgées, qui

reflète le nombre de personnes âgées de ≥65 ans et plus pour 100 personnes

en âge de travailler, devrait passer de 11,6 % aujourd'hui à 27,4 % en 2050,

il est urgent de poursuivre les réformes des retraites afin d'élargir leur

couverture et les efforts visant à améliorer l'accessibilité des

services financiers.